- *Ao se cadastrar, informe o código 316 // ACESSE SUA CONTA » // ATENDIMENTO:

- +55 11 3132- 0697

- atendimento@strikeinvestimentos.com.br

Como ficam os investimentos em renda variável com o aumento da Selic?

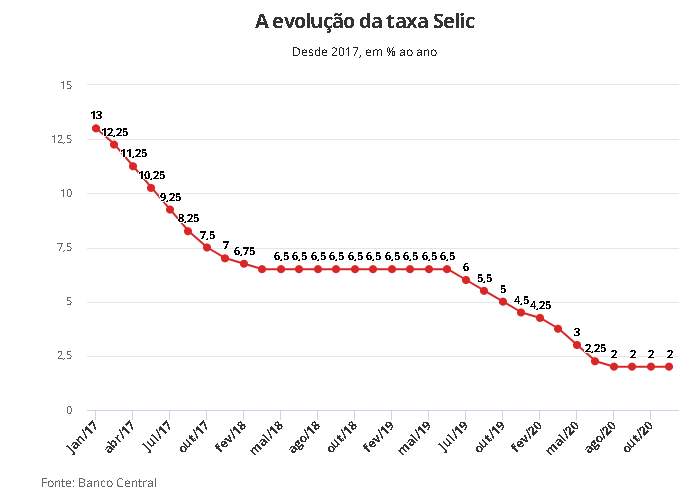

A Selic é a taxa utilizada nos empréstimos bancários de um dia para o outro. Por isso é uma referência para o custo de crédito no nosso país. E por esse motivo é considerada a taxa básica de juros. A 240º reunião do Comitê de política Monetária, o COPOM, quarta esse ano de 2021, realizada entre terça (03) e quarta (04) da última semana, tomou a decisão de ajustar a taxa Selic de 4,25% para 5,25% ao ano. É o quarto aumento consecutivo da taxa básica de juros do país e o maior dos últimos 18 anos. Em nota o COPOM cita preocupações com o avanço da variante Delta da Covid-19 no cenário internacional. O aumento de um ponto percentual já era esperado pelos analistas do mercado financeiro. Inclusive, eles já estimam que a taxa Selic pode chegar a 7% no fim do ano.

Entenda o Cenário

A decisão do Copom foi motivada principalmente pela alta da inflação. O IPCA (índice de preços ao consumidor amplo), índice que mede a inflação oficial do país, registra alta de 3,77% no acumulado do ano até julho e 8,35% nos últimos 12 meses.

“O que significa que se os seus investimentos, depois do recolhimento de impostos, te renderem abaixo da inflação, 8,35% a.a., você não está tendo um ganho real. Ou seja, está perdendo poder de compra.”

Os fatores que mais puxaram o aumento da inflação foram os preços da energia elétrica e dos combustíveis. E segundo o último boletim Focus, a inflação terminará o ano próximo a 7%. Caso isso se confirme, ficará acima da meta do governo.

Em nota, o Copom sinalizou que fará um novo reajuste para cima de um ponto percentual na próxima reunião, que acontecerá em 21 e 22 de setembro. Até o fim do ano, a taxa deve superar o chamado “juro neutro”, que é o ponto de inflexão que acima dele a taxa passa a desacelerar a inflação.

A consequência disso é o aumento dos juros cobrados pelos bancos, que já vêm sendo pressionados pelos “riscos fiscais” personificados em aumento de gastos públicos e também pela previsão de alta da inadimplência, além do quadro político conturbado e das novas variantes da Covid. Isso tem reflexo negativo no consumo da população e nos investimentos produtivos, o que impacta o emprego e renda. Mas também aumenta a remuneração das aplicações financeiras no Brasil, o que estimula o ingresso de recursos na economia e pode atenuar as pressões de valorização do dólar.

Como ficam os investimentos com essa alta?

Apesar da maior alta dos últimos 18 anos, estamos falando de uma Selic de 5,25% a.a. e um IPCA, inflação, de 8,35% nos últimos 12 meses. E com algumas exceções, os investimentos em geral são tributáveis com imposto de renda. Logo o investidor de renda fixa, em geral, ainda perde para a inflação e fica com rentabilidades negativas apesar da taxa positiva. Ou seja, ainda não há ganho real líquido para o investidor da renda fixa.

Ao investir, o investidor deve se atentar que ele vai pagar imposto de renda e o seu patrimônio será corroído pela inflação. O cálculo correto a ser feito para se apurar o ganho real é:

RR

L = R - (IPCA + IR)

Rentabilidade Real Líquida: RRL ; Rentabilidade no Período: R ; Inflação no período: IPCA ; Imposto de renda: IR. Ou seja, ainda é uma remuneração considerada muito ruim pela grande maioria dos investidores, porque não preserva o poder de compra do investidor. Porém tem o seu papel de reserva de emergência para muitos.

“Aqui vale um disclaimer, a Selic que remunera os investimentos não é a exposta acima. Apesar de muito próxima, a taxa que remunera os investimentos é a Selic Over, que é em média 0,10% abaixo da Selic Meta. Ou seja, a Selic que remunera os investimentos hoje é de 5,15% a.a.” Exemplo:Com quanto o investidor ficará no final do período de um ano, se investir 1 mil reais em um CDB que remunera 150% do CDI com a Selic Over de 5,15% a.a, descontando 17,5% de imposto de renda, que é a alíquota de 1 ano para aqueles que levam o investimento em renda fixa até o vencimento, e descontado uma inflação de 6,59% a.a (previsão de inflação para dezembro)?

“A resposta é R $991,50. Uma perda de 0,85% do patrimônio inicial.”

Portanto quem busca bons rendimentos a renda fixa ainda não é atrativa. Mas tem o seu bom papel na segurança e liquidez que uma reserva de emergência necessita

.“Somente a renda variável é capaz de oferecer rendimentos interessantes a longo prazo. Portanto, ter uma boa carteira de ações, com bom grau de diversificação e visão de longo prazo, é uma ótima alternativa de investimento para quem tem planos ambiciosos no futuro.”

Compreender a dinâmica do mercado financeiro e todas as possibilidades que ele oferece é um dos primeiros passos para ser um investidor de sucesso. Sempre recomendamos que você também busque uma assessoria especializada e nós da Strike Investimentos, estamos aqui para isso.

Gostou do conteúdo? Compartilhe com seus amigos e deixe um comentário que pode ser até uma dúvida.

Seja bem vindo(a) a esse novo mundo.

Um abraço

Time Strike

{kind=link}

{kind=link}

{kind=link}