- *Ao se cadastrar, informe o código 316 // ACESSE SUA CONTA » // ATENDIMENTO:

- +55 11 3132- 0697

- atendimento@strikeinvestimentos.com.br

É o fim dos Fundos Imobiliários? Como a alta dos juros influencia na rentabilidade dos FIIs?

O mercado estima uma taxa Selic de 7,5% até o fim do ano de 2021. E isso acende um sinal de alerta para os investidores em Fundos Imobiliários. É que os juros vão ficando mais próximo da RENTABILIDADE dos dividendos dos Fundos Imobiliários, e o impacto disso a gente tem sentido na queda da cotação dos FIIs.

E aí vem a pergunta definitiva: Vale a pena continuar investindo nos Fundos Imobiliários? Ou chegou a hora de migrar tudo para a Renda Fixa? Vamos explanar isso para você continuar protegendo o seu dinheiro e ganhando com a alta dos juros. Observa o gráfico.

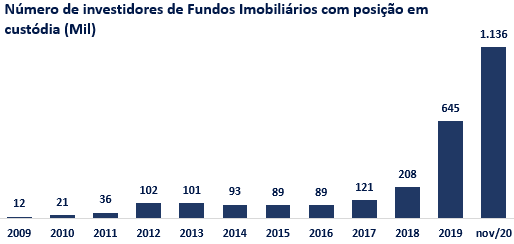

Esse gráfico mostra a QUANTIDADE de pessoas que investem em Fundos Imobiliários, de dezembro de 2009 a novembro de 2021. Esse número atualizado chega a 1,2 MILHÃO de pessoas que viram a taxa Selic despencar, e decidiram investir em FIIs para obter uma maior rentabilidade. Com a taxa Selic caindo, os fundos imobiliários acabam se consolidando. Acontece que agora, a taxa Selic está fazendo o movimento CONTRÁRIO. Em janeiro, ela estava em 2%. Agora está em 5.25%. E segundo o boletim Focus, vai fechar o ano em 7,5%.

Juros subindo, muitos fundos imobiliários despencam. Vamos entender tudo isso. Primeiro vamos pensar no seguinte:

Qual o raciocínio das pessoas quanto a taxa Selic começa a subir?

Em um cenário de alta da taxa Selic, as pessoas pensam da seguinte maneira:

“Já que a Selic está subindo, vou investir no Tesouro Selic. Assim eu ganho quase o mesmo sem ter que me arriscar na renda variável. E já que a inflação está indo para casa do chapéu, vou investir no Tesouro IPCA também.”

Olhando por cima, até faz sentido pensar assim. Mas dê uma boa olhada no próximo gráfico:

A linha de cima, que está em azul, mostra o DIVIDEND YIELD, que é o rendimento dos dividendos dos FIIs, de 2011 até julho de 2021. No caso, dos FIIs que fazem parte do IFIX, que é um índice que reúne quase 100 dos principais FIIs listados na B3. Em julho deste ano, o dividend yield estava em 8,11%, como mostra o gráfico. A linha abaixo, que está em roxo, mostra a rentabilidade do TESOURO IPCA, no mesmo período.

Em julho deste ano, ela estava em 4,27%. Isso significa que os fundos imobiliários estavam pagando uma média de 3.83% a MAIS que o TESOURO IPCA. Essa diferença, que às vezes é chamada de SPREAD ou PRÊMIO, é tipo uma “compensação” para quem topa se arriscar mais no FIIs. E essa compensação se justifica, afinal, os títulos públicos são considerados o investimento MAIS SEGURO do nosso país. Os Fundos Imobiliários, por outro lado, são ativos de renda variável. Investir neles significa assumir um risco maior.

Mas o que será que vai acontecer com essas duas linhas nos próximos meses? Será que elas vão se aproximar? É o que muita gente acha que vai acontecer. Mas vamos analisar melhor.

A Selic está subindo porque a alta dela é uma resposta do governo contra a INFLAÇÃO, que também está subindo. E ela vem crescendo por vários motivos. Vamos destacar dois:

– Recuperação Brusca da demanda das pessoas no pós-pandemia;

– Injeção monetária dos governos (isso aumenta o preço da matéria-prima);

Então, com a taxa Selic mais ALTA, a equipe econômica do governo espera que o consumo seja segurado um pouco. As taxas dos financiamentos, por exemplo, acompanham o aumento da Selic.

Também acontece das pessoas e empresas preferirem investir a gastar, aportando nos próprios títulos do governo.

Temos no mercado FIIs de papel e de FIIs de tijolo. Os FIIs de papel investem em CRIs (títulos de renda fixa que tem lastro em financiamento de imóveis) e outro contratos imobiliários. No caso dos fundos de papel, o lucro que esses CRIs dão é o que gera DIVIDENDOS para o investidor. Já os FIIs de tijolo, investem em imóveis físicos mesmo. Tem FIIs que são proprietários de prédios onde funcionam estabelecimentos comerciais, como shoppings, escolas, hospitais, escritórios etc. Também há FIIs que investem em galpões logísticos. Todos esses geram lucro a partir dos aluguéis, e de eventuais vendas.

Agora vem a parte que não te contaram.

O que faz um FII de papel ter um lucro maior?

Os CRIs, que dão lastro aos FIIs de papel, são contratos geralmente atrelados ao IPCA. Então, quando o IPCA sobe, esses fundos começam a gerar uma renda maior. O interessante é que esses ajustes são feitos diariamente. Assim, o aumento da inflação geralmente causa um impacto POSITIVO nos FIIs de papel, e já no curto prazo.

Já os FIIs de tijolo têm sua renda gerada principalmente dos aluguéis e os aluguéis são reajustados normalmente de acordo com o IPCA e o IGPM, que são índices que medem a inflação. Então, se a inflação sobe, o preço do aluguel também sobe. E os dividendos distribuídos pelo fundo aumenta. Mas há um detalhe nessa história: o ajuste nos aluguéis acontece geralmente a cada ano. Por causa disso, o impacto nos dividendos dos FIIs de tijolo demora para acontecer. E durante a pandemia houve um agravante: por conta da situação caótica, muitos inquilinos negociaram com os proprietários para conseguir descontos nos aluguéis. Ou, pelo menos, postergar o aumento dos aluguéis, ou ainda trocar o índice de reajuste, passando do IGPM para o IPCA. Por conta disso tudo é natural que os dividendos dos fundos de tijolo demorem um pouco para refletir o aumento da inflação.

Portando, ao contrário do que muita gente pensa, os fundos imobiliários, em geral, podem sim se beneficiar do aumento da inflação.

O aumento da Taxa Selic

A mesma inflação que “puxa” o aumento da Selic também tende a beneficiar os vários fundos imobiliários, alguns no curto prazo, outros no médio prazo, como já vimos acima. Mas existe um limite para essa taxa Selic não acabar PREJUDICANDO os fundos imobiliários. Se a taxa Selic alcançar os 10%, por exemplo, entrando nessa casa dos dois dígitos, aí os Fundos Imobiliários podem sofrer sim. Só que o mercado não acredita que isso vai acontecer no curto prazo. Isso significa que pelo menos por enquanto as coisas estão sobre controle para os fundos imobiliários.

Mas há problemas não intrínsecos que estão afetando o valor das cotas dos fundos. Por falta de esclarecimento, e por causa do comportamento de manada, muitos investidores estão vendendo suas cotas.

Dessa forma eles estão comprando na alta e vendendo na baixa. Comportamento contrária as boas práticas de mercado.

Quem mantem sua posição pensando no longo prazo e aumenta a sua posição nos ativos, consegue inclusive melhorar o seu Yield on Cost, que é o retorno que você tem, em dividendos, comparado com o que você pagou na cota. Inclusive os fundos imobiliários têm que fazer emissões cada vez mais baratas, se quiserem captar dinheiro. E você pode se beneficiar nisso também.

Conclusão

No longo prazo, a tendência é que os dividendos dos fundos imobiliários continuem sendo mais vantajosos do que na renda fixa.

Compreender a dinâmica do mercado financeiro e todas as possibilidades que ele oferece é um dos primeiros passos para ser um investidor de sucesso. Sempre recomendamos que você também busque uma assessoria especializada e nós da Strike Investimentos, estamos aqui para isso.

Gostou do conteúdo? Compartilhe com seus amigos e deixe um comentário que pode ser até uma dúvida.

Seja bem vindo(a) a

esse novo mundo.

Um abraço

Time Strike

{kind=link}

{kind=link}

{kind=link}