- *Ao se cadastrar, informe o código 316 // ACESSE SUA CONTA » // ATENDIMENTO:

- +55 11 3132- 0697

- atendimento@strikeinvestimentos.com.br

Poupança x Tesouro Direto

Poupança x Tesouro Direto

Você sabe quanto rende a poupança? Já ouviu falar em aniversário da poupança? A resposta para essas perguntas impacta no rendimento da poupança e isso pode fazer com que deixe de ganhar dinheiro, caso não saiba como isso funciona.

De acordo com o Raio-X do Investidor Brasileiro, 84% dos investidores do Brasil fazem aplicações na caderneta de poupança. O levantamento é realizado pela Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) a cada ano.

Outro conhecimento importante que vamos abordar aqui, são informações sobre o principal concorrente da poupança, o Tesouro direto.

Neste artigo, vamos te explicar tudo sobre a poupança e de forma bem simples e didática, de como garantir todo o rendimento possível. E ainda vamos mostrar alternativas mais interessantes.

Continue a leitura para ter acesso a:Quanto rende a poupança?

Taxa Selic

Taxa Referencial

Aniversário da poupança

Poupança e a falsa Liquidez diária

Três investimentos melhores que a poupança

Tesouro Direto

CDB’s

LCI’s e LCA’s

Quanto rende a Poupança?

Apesar de muito popular, o rendimento da poupança mensal pode ser facilmente superado pelo rendimento de outros investimentos, como você verá mais adiante.

Mas antes de entrarmos no rendimento da poupança, você sabe como ela funciona?

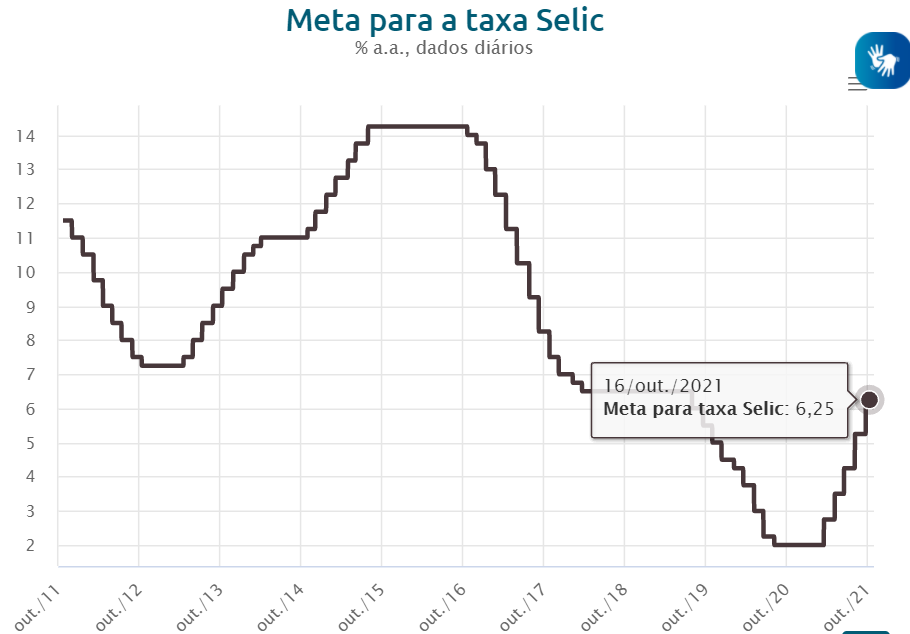

O rendimento da poupança está relacionado à Taxa Selic e à Taxa Referencial. O cálculo é o seguinte: sempre que a Taxa Selic estiver abaixo de 8,5%, a correção da caderneta de poupança é equivalente a 70% desse valor; e, quando a Selic for maior que 8,5%, o rendimento da poupança será de 0,5% ao mês + a TR.

Taxa Selic

A Selic é a taxa básica de juros da economia. É o principal instrumento de política monetária utilizado pelo Banco Central (BC) para controlar a inflação. Ela influencia todas as taxas de juros do país, como as taxas de juros dos empréstimos, dos financiamentos e das aplicações financeiras.

A taxa Selic refere-se à taxa de juros apurada nas operações de empréstimos de um dia entre as instituições financeiras que utilizam títulos públicos federais como garantia. O BC opera no mercado de títulos públicos para que a taxa Selic efetiva esteja em linha com a meta da Selic definida na reunião do Comitê de Política Monetária do BC (Copom).

Taxa Referencial

Além da taxa de juros principal, a poupança também está atrelada à TR, como foi visto acima. Mas o que seria ela? A Taxa Referencial é uma média ponderada dos juros diários cobrados pelos Certificados de Depósitos Bancários (CDBs) das 30 principais instituições financeiras do país.

Ela foi criada nos anos de 1990 com o objetivo de ajudar a controlar a inflação. Nos últimos anos, a Selic tem cumprido mais fortemente essa função. A TR vem mantendo seu valor zerado desde o final de 2017. É possível consultar a tabela da mensal dela no Portal Brasil.

Aniversário da Poupança

Aniversário da poupança é uma data mensal em que a sua aplicação rende. Cada depósito possui um aniversário da poupança exatamente igual ao dia em que ele foi realizado.

Ou seja, se fizer uma aplicação dia 01 de outubro e outra dia 11 de outubro, a primeira terá rendimento no próximo dia 01 enquanto a segunda no próximo dia 11.

O nome mais correto não é aniversário da poupança, pois trata-se de uma data mensal. Poderia muito bem ser chamado de ‘merversário’.

Enfim, veja como funciona nesse exemplo a seguir. Imagine que você depositou R$ 100,00 no dia 21 de outubro, esse dia será o aniversário da poupança.

A partir daí, todo dia 21 será creditado o rendimento dessa aplicação ao total investido. Mas se no mês seguinte, o dia 22 cair em um fim de semana ou feriado, o rendimento é creditado apenas no próximo dia útil.

Saiba também que a regra é um pouco diferente se o primeiro depósito ocorrer nos dias 29, 30 e 31. Neste caso, o aniversário será no dia 1 do mês seguinte.

Mas antes de sair comemorando o aniversário, espere! Se você fizer um resgate antes do aniversário ou muitos dias depois, você não terá o rendimento completo, daí o jeito é apagar as velas sem comemoração mesmo.

Por exemplo: você fez a primeira aplicação no dia 10 de junho, logo o aniversário é todo dia 10. Então, ao fazer o resgate no dia 7 de agosto por exemplo, você perde o rendimento de um mês inteiro, do dia 10 de julho a 10 de agosto.

E olha que o rendimento da poupança não é lá essas coisas, não é mesmo? O único dia para resgatar o seu dinheiro da poupança que você não perde dinheiro é exatamente no dia do aniversário da poupança. Antes ou depois significa prejuízo.

A dica então é, em primeiro lugar, descobrir qual é a data do aniversário. Segundo, é evitar o resgate antes ou depois dessa data e terceiro: será mesmo que essa é a melhor opção de investimento?

Poupança e a sua falta liquidez diária

Será mesmo que você pode sacar o seu dinheiro quando quiser? Bem, não é bem assim.

Para entender melhor sobre liquidez, leia o nosso artigo no link a seguir: https://strikeinvestimentos.com.br/2021/10/19/saiba-tudo-sobre-liquidez-do-investimento/

Você até pode ter liquidez imediata (capacidade de transformar o investimento em dinheiro na conta rapidamente) sem perder o que já rendeu, no entanto, se tentar resgatar antes do aniversário da poupança, você perderá muitos dias de rentabilidade.

Trata-se de uma liquidez diária falsa, ilusória. Isso ocorre porque a rentabilidade não é diária, limitando suas possibilidades.

Existem muitos outros investimentos tão ou mais seguros que a poupança. Além disso, muitos deles possuem liquidez e rentabilidade diária, garantindo muito mais liberdade para você e seus objetivos de vida.

Em resumo, o rendimento, independente do aniversário da poupança, sempre será ruim comparado a outros investimentos seguros e garantidos da renda fixa como os CDB, LCI, LCA e LC.

Três investimentos melhores que a poupança

Tesouro Direto para curto prazo

Quando se fala de Tesouro Direto para fazer uma ‘poupança’ para emergências, está falando-se do Selic. Ele possui liquidez diária e rentabilidade diária. Independente de quando você investir e resgatar, receberá cada dia aplicado.

O rendimento do Tesouro Selic segue exatamente a taxa Selic que acompanha a situação da economia nacional. Ele é muito seguro, pois é emitido pelo Governo. Aplicando, você emprestará o dinheiro para recebê-lo com juros.

CDB’s

Esses são os Certificados de Depósitos Bancários (CDBs). Provavelmente você já deve conhecer esse produto. É o favorito dos bancos. E caso o seu gerente tenha oferecido um CDB ‘ótimo’ para você, não compre.

Os melhores CDBs são normalmente os de bancos pequenos. E você só conseguirá visualizar todas as opções e melhores prazos em uma corretora de investimentos que é sua parceira.

Esse investimento é garantindo pelo Fundo Garantidor de Crédito até o valor de R$ 250.000 por banco. Ou seja, caso o emissor do título quebre, outras organizações compram o investimento e pagam você. É 100% garantido!

LCI’S E LCA’S

Essas são as Letras de Crédito Imobiliário (LCI) e Letras de Crédito ao Agronegócio (LCA). Elas são emitidas pelos bancos assim como os CDBs. Algumas possuem um período de aplicação de curto prazo. Verifique o investimento antes de comprá-lo.

Assim como a poupança, esse investimento é completamente isento do Imposto de Renda. E isso não significa nada. Sabe por quê? Certamente, um investimento com tributo rende mais do que os sem tributo, fazendo valer a pena a aplicação.

Conclusão

Como vimos, a poupança é um investimento seguro, porém que possui uma rentabilidade muito baixa. Muitas vezes, quando a inflação sobe, nem há rentabilidade real. Em outras palavras, lucro da aplicação menos impostos e inflação.

Existem muitas oportunidades além da poupança. O que você deve fazer é olhar para os melhores produtos dos principais bancos, financeiras e outras organizações.

Compreender a dinâmica do mercado financeiro e todas as possibilidades que ele oferece é um dos primeiros passos para ser um investidor de sucesso. Sempre recomendamos que você também busque uma assessoria especializada e nós da Strike Investimentos, estamos aqui para isso. Temos uma equipe especializada em investimentos com assessores certificados ANCORD com ampla experiência de mercado para atender você.

Gostou do conteúdo? Compartilhe com seus amigos e deixe um comentário que pode ser até uma dúvida.

Seja bem-vindo(a) a esse novo mundo.

Um abraço

Time Strike

{kind=link}

{kind=link}

{kind=link}